药监信息

药监信息

现在位置 :

现在位置 :

随着新药开发难度和投入成本的增加,以及仿制药市场的蓬勃发展,选择何种产品开发模式,以及投入哪些疾病治疗领域和适应证可以最大限度地降低新药研发风险,提高产品盈收回报,成为全球药企关注的焦点。通过对国际知名咨询机构Citeline公司Pharmaprojects/Pipeline数据库的近期数据进行分析,或许可以了解全球在研新药的一些新变化,发现药物研发的新趋势。

研发规模增加显著

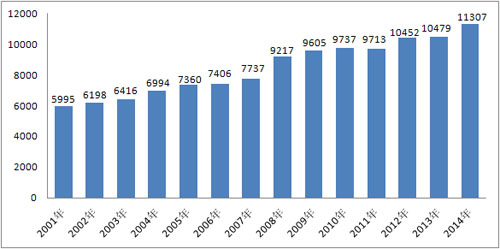

Pharmaprojects/Pipeline数据库收录的在研药品信息(见图1),包括临床前项目、处于临床研究及注册阶段的项目,以及增加新适应证的已上市药物。最新数据显示,截至2014年1月,全球在研药物数量为11307个,与2013年的10479个相比,同比增幅达7.9%。

图1 2001~2014年全球在研药物规模的变化情况

各研发阶段新药数量均增加

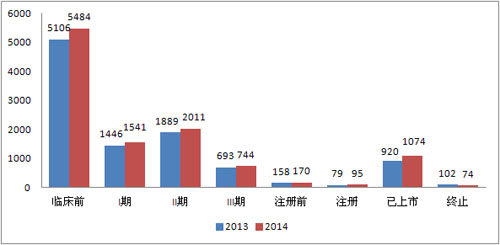

通过对比今年和去年同期处于不同研究阶段的全球在研药物数量(见图2)后不难看出,2014年各研发阶段中处于活跃研发状态的在研药物数量较2013年更多,并呈现出不同的特点。据统计,2014年处于Ⅰ期、Ⅱ期和Ⅲ期临床阶段的药物数量分别为1541个、2011个和744个,同比增幅分别为6.6%、6.5%和7.4%,处于临床前研究阶段的药物数量为5484个,同比增幅达7.4%。

图2 2013~2014年处于不同研究阶段的全球在研药物数量

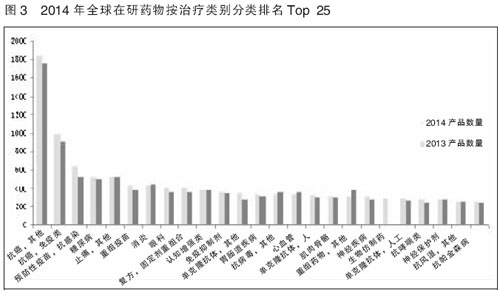

从以上数据不难看出,处于药物研发各个阶段的在研药品数量均出现了较大幅度的增长,但是,当按照主要治疗领域对在研新药项目进行分类时,则出现了相当大的差异。

通过对Pharmaprojects/Pipeline数据库14个主要治疗领域以及生物技术类别的指标(见图3)情况进行分析,结果显示,大多数治疗领域中均出现了在研新药项目数量的增长,仅有血液和凝血药物领域出现了下降,心血管系统疾病药物仅有极小幅度的增长。在其他领域,增长率则存在相当大的差异。在研药物数量排名居第一位的抗癌药物,其增幅为4.9%,低于2014年全球在研药物数量的7.9%的整体增幅。然而,该增幅仍使抗癌药物超过了其竞争对手神经系统疾病药物(其增幅仅为1.6%)。

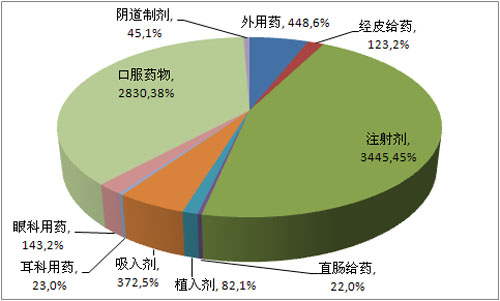

从药物的给药途径(见图4)来看,目前在研的注射剂药品(3445个,增幅45%)要多于口服制剂(2830个,38%),尽管事实是口服给药途径对于患者和行业来说更为适宜,与整个已知给药途径的药物总体相比,口服分子药物的占比仍较低。需要注意的是,如果在研药物可通过多种给药途径使用,将会在数据中被多次统计。

图4 2014年在研项目的给药途径情况统计

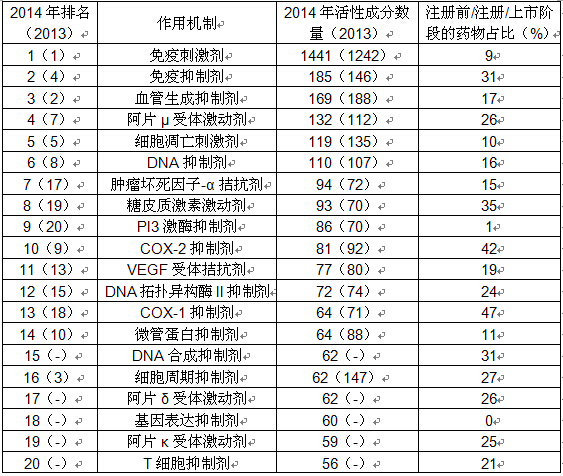

从在研药物的作用机制(见表1)来看,目前排名居前五位的作用机制包括免疫刺激剂、免疫抑制剂、血管生成抑制剂、阿片μ受体激动剂和细胞凋亡刺激剂。

研发费用仍在上涨

国外机构Sagient Research公司2014年1月发表在《Nature Biotechnology》上的一篇文章称,在2003年~2011年间的835种药物研发过程中,64%的化合物从临床Ⅰ期进入了临床Ⅱ期,仅有32%的化合物可以通过临床Ⅱ期进入临床Ⅲ期。对于处于临床Ⅰ期的药物,其注册获批的通过率仅为10.4%。因此,大量的现金将付诸东流,但是新药申请需较长周期的趋势将会继续保持。

表1 2014年全球在研药物作用机制分类Top 20列表

(摘自:中国医药报 2014-05-22/29)

京公网安备 11010802023571号

京公网安备 11010802023571号